TEORIA DA CONTABILIDADE

A contabilidade é a ciência que estuda e controla o patrimônio, representando-a de forma sistemática para servir como instrumento básico para a tomada de decisões de todos os seus potenciais usuários.

Dentro deste contexto, estuda-se a teoria da contabilidade com a finalidade de se obter subsídios suficientes para a aplicação do conhecimento prático no processo contábil.

Sem o embasamento teórico, a contabilidade perderia seu foco, principalmente porque as demonstrações contábeis não atenderiam a padrões, tanto dos usuários quanto das normas contábeis.

No Brasil, a estrutura da teoria contábil é definida por órgãos regulamentadores, como o CFC (Conselho Federal de Contabilidade) e o CPC - Comitê de Pronunciamentos Contábeis.

Assinale a alternativa correta:

O contador deve ser sempre o mesmo;

A contabilidade deve registrar os atos contínuos da entidade empresarial;

A contabilidade somente deve ser feita de forma continua dentro da empresa;

Foi ao final do capitalismo o impulso definitivo que surgiu a Contabilidade;

As operações merecedoras de registro não obrigatoriamente devem ter sequencia em seus registros;

As demonstrações contábeis são elaboradas e apresentadas para usuários externos em geral, tendo em vista suas finalidades distintas e necessidades diversas. Governos, órgãos reguladores ou autoridades tributárias, por exemplo, podem determinar especificamente exigências para atender a seus próprios interesses. Essas exigências, no entanto, não devem afetar as demonstrações contábeis elaboradas segundo esta Estrutura Conceitual. Neste contexto, ao analisar especificamente os ATIVOS da entidade, é correto afirmar que:

A entidade deve ter a posse para reconhecê-los.

A mensuração a valor de mercado é proibida.

Os ativos representam a origem de recursos próprios da entidade.

São representados apenas pelos direitos da entidade.

A entidade deve ter a expectativa de que eles irão trazer benefícios futuros para ela.

O gerente da empresa "ART COURO - Indústria e comércio de Artigos de Couro Ltda" elaborou um relatórios sobre os empregados que utilizam diariamente lápis em seus trabalhos de escritório, e a contabilidade poderia lançar uma partida diária do valor de tais ativos como despesa, na proporção exata da porcentagem física do material que foi consumido naquele dia. Isto poderia ser considerado correto, mas este informação reflete nas tomadas de decisões da empresa.

Dentre as alternativas evidenciadas abaixo, assinale a que corresponde ao princípio do postulado ou convenção que a situação descrita acima está sendo tratada.

Custo Original como base de valor;

Denominador Comum Monetário.

Competência;

Fundamento da Materialidade;

Confrontação das despesas com as receitas;

O profissional contábil evoluiu bastante ao longo da história da contabilidade. Em um primeiro momento, em meados das décadas de 50 e 60, era conhecido como Guarda Livros e sua função era escriturar as operações ocorridas à época, de forma manual nos livros contábeis. Com a evolução da profissão, a partir da década de 70, tivemos a divisão da profissão em dois cargos distintos, o Técnico em Contabilidade e o Contador. Atualmente o contador é visto como Consultor de Negócios.

Analise as opções abaixo e assinale aquela que contenha o motivo pelo qual o contador hoje é conhecido como Consultor de Negócios:

Ele visto como consultor de negócios, pois além de fazer contabilidade passou a vender softwares de gestão.

O contador que é visto como consultor negócios, é aquele profissional que não cursou a graduação em ciências contábeis, mas possui notório conhecimento em contabilidade.

Ele visto como consultor de negócios, pois o cargo de contador foi extinto do rol de profissões brasileiras.

Atualmente o contador é visto como consultor de negócios pois houve uma quebra de paradigma. O cargo de contador continua existindo, mas sua postura é mais dinâmica, munindo-se de ferramentas tecnológicas e processos interfuncionais

O contador que é visto como consultor negócios, é aquele que ainda não foi aprovado no exame de suficiência do CFC – Conselho Federal de Contabilidade.

De acordo com a Lei 6.404/76 e a Lei 11.638/07, devemos avaliar os ativos e passivos, utilizando determinados métodos de avaliação.

Se aplicarmos corretamente a avaliação de um determinado ativo, podemos afirmar que essa mesma avaliação afetará diretamente:

O lucro do exercício;

A previsão do fluxo futuro de caixa a valor de mercado.

A previsão do fluxo futuro de caixa .

As receitas brutas, e o valor adicionado.

A previsão do fluxo futuro de caixa a valor presente .

No processo de conhecimento e aprendizagem sob a Teoria da Contabilidade, é importante destacar que a teoria contábil pode ser explicada sob várias abordagens, desta forma é válido ressaltar que é improvável utilizar apenas uma delas para que se possa definir todo o modelo contábil desenvolvido na teoria.

No contexto referente as abordagens da Contabilidade, temos 4 (quatro) abordagens principais, que são elas:

- Ética;

- Comportamental;

- Macroeconômica;

- Sociológica.

" Essa abordagem, trata que as informações contábeis devem ser feitas sob "medida". A ênfase à forma pela qual os relatórios contábeis são utilizados é mais efetiva do que o desenvolvimento lógico dos demonstrativos. Assim, em outras palavras, é melhor um procedimento empírico que leve a tomada de decisões corretas do que um procedimento contábil conceitualmente correto que possa levar a uma decisão ou a um comportamento inadequado."

Assim, diante ao exposto, assinale a alternativa correta que corresponde a afirmativa acima.

Abordagem macroeconômica e comportamental;

Abordagem macroeconômica;

Abordagem comportamental;

Abordagem macroeconômica e sociológica;

Abordagem sociológica;

Na Teoria da Contabilidade, estudamos a Introdução Atuária, cujo foi abordado os 3 tipos de atuários existentes no mercado, sendo que o ATUÁRIO VIDA (TRADICIONAL), é especializado em:

Marque a alternativa abaixo, de acordo com a definição do conceito:

Profissional especializado na área de Educação Física, e utiliza de modelos de cálculos, para entenderem o processo de queima de calorias no corpo, e movimentação molecular;

Profissional especializado na área de Controle de Dados, e utiliza modelos estocásticos para avaliação de elementos baseados numa síntese da (teoria do risco) apenas no processo virtual.

Profissional especializado na área de seguros de ramos elementares (não vida). Utiliza modelos estocásticos para avaliação de riscos;

Profissional especializado na área de gestão financeira, e utiliza modelos estocásticos para avaliação de riscos, baseados numa síntese das abordagens atuarial (teoria do risco) e financeira.

Profissional especializado na área de vida (seguros, fundos de pensão, previdência social). Utiliza modelos determinísticos para avaliação do risco.

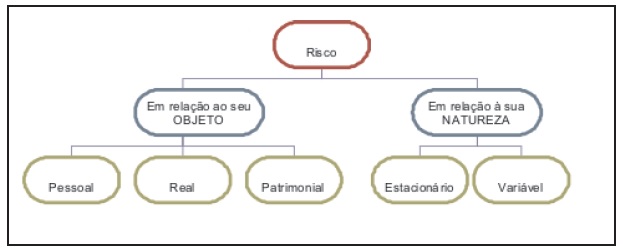

Observe que o risco pode ser classificado em relação ao objeto, e à sua natureza , de acordo com a sua intensidade, conforme a Figura 1, abaixo:

Marque a alternativa correta, quanto ao risco em relação ao seu OBJETO:

A classificação em relação ao objeto diz a respeito ao sujeito que procura a seguradora para realizar a cotação de um seguro, e que deseja estabelecer quais riscos ele precisa ser coberto, e também deseja determinar que a seguradora estabeleça o valor do seguro sem mensurar o risco existente sobre o bem ou sobre a vida.

A classificação em relação ao objeto diz respeito ao sujeito que sofre a ação do risco. Sendo que esse sujeito pode ser um ser humano, um item material qualquer, ou, ainda, as posses ( Carro / Casa ) de um indivíduo (pessoa física ou jurídica).

A classificação em relação ao objeto diz respeito aos prejuízos que os segurados sofrem durante o contrato do seguro, não sendo passível submeter estes riscos a uma analise contratual prévia.

A classificação em relação ao objeto diz respeito ao sujeito que sofre com a fatalidade de um risco porém provocado propositalmente para que ele receba a Indenização;

A classificação em relação ao objeto diz respeito ao sujeito ou ser humano, sendo apenas o risco de um vida, sem cobertura a danos materiais;

Os postulados e princípios contábeis representam a sustentação de toda a contabilidade tanto na parte teórica quanto no trabalho prático. São estes princípios que norteiam a conduta que o contador deverá seguir na sua profissão.

Com base nos estudos, assinale abaixo a opção que contém a assertiva verdadeira.

O postulado contábil da entidade está claramente definido no conceito de patrimônio, quando se afirma que o objeto da contabilidade é o conjunto de bens, direito e obrigações de uma pessoa.

O princípio contábil do custo como base de valor disciplina que um bem adquirido deve ser incorporado ao ativo pelo seu preço de aquisição, a menos que o valor tenha sido alterado já na época da compra.

Pelos princípios contábeis da realização da receita e confrontação da despesa (competência), são consideradas do exercício social as despesas que nele forem pagas, independentemente de seu vencimento, enquanto que para receitas o que importa é o momento em que forem efetivamente realizadas.

O critério de avaliação de bens pelo preço de custo ou de mercado, dos dois o menor, está inteiramente de acordo com o postulado da continuidade.

O princípio do da essência econômica sobre a forma jurídica, regulamenta que quando houver dois valores igualmente válidos e confiáveis, a contabilidade deverá considerar o menor dos dois, se for do passivo, ou o maior dos dois, se for do ativo.

"Em regra geral, considera-se que este princípio seja uma sequencia natural do postulado da continuidade. Segundo ele, os ativos são incorporados pelo preço pago para adquiri-los ou fabricá-los, mais todos os gastos necessários para a colocá-los em condições de gerar benefícios (Receitas) para a empresa".

"Essa avaliação é base para as contabilizações posteriores, somente sendo aceitas como amortizações".

"Depreciações é cálculo da quota de exaustão dos ativos que ocasionaram tais diminuições de valor, pelo uso, decurso do tempo ou obsolescência".

Dentre as alternativas a seguir, evidencie qual princípio está sendo relatado nos parágrafos acima:

O contador deve ser sempre o mesmo;

A contabilidade deve registrar os atos contínuos da entidade empresarial;

A contabilidade somente deve ser feita de forma continua dentro da empresa;

Foi ao final do capitalismo o impulso definitivo que surgiu a Contabilidade;

As operações merecedoras de registro não obrigatoriamente devem ter sequencia em seus registros;

As demonstrações contábeis são elaboradas e apresentadas para usuários externos em geral, tendo em vista suas finalidades distintas e necessidades diversas. Governos, órgãos reguladores ou autoridades tributárias, por exemplo, podem determinar especificamente exigências para atender a seus próprios interesses. Essas exigências, no entanto, não devem afetar as demonstrações contábeis elaboradas segundo esta Estrutura Conceitual. Neste contexto, ao analisar especificamente os ATIVOS da entidade, é correto afirmar que:

A entidade deve ter a posse para reconhecê-los.

A mensuração a valor de mercado é proibida.

Os ativos representam a origem de recursos próprios da entidade.

São representados apenas pelos direitos da entidade.

A entidade deve ter a expectativa de que eles irão trazer benefícios futuros para ela.

O gerente da empresa "ART COURO - Indústria e comércio de Artigos de Couro Ltda" elaborou um relatórios sobre os empregados que utilizam diariamente lápis em seus trabalhos de escritório, e a contabilidade poderia lançar uma partida diária do valor de tais ativos como despesa, na proporção exata da porcentagem física do material que foi consumido naquele dia. Isto poderia ser considerado correto, mas este informação reflete nas tomadas de decisões da empresa.

Dentre as alternativas evidenciadas abaixo, assinale a que corresponde ao princípio do postulado ou convenção que a situação descrita acima está sendo tratada.

Custo Original como base de valor;

Denominador Comum Monetário.

Competência;

Fundamento da Materialidade;

Confrontação das despesas com as receitas;

O profissional contábil evoluiu bastante ao longo da história da contabilidade. Em um primeiro momento, em meados das décadas de 50 e 60, era conhecido como Guarda Livros e sua função era escriturar as operações ocorridas à época, de forma manual nos livros contábeis. Com a evolução da profissão, a partir da década de 70, tivemos a divisão da profissão em dois cargos distintos, o Técnico em Contabilidade e o Contador. Atualmente o contador é visto como Consultor de Negócios.

Analise as opções abaixo e assinale aquela que contenha o motivo pelo qual o contador hoje é conhecido como Consultor de Negócios:

Ele visto como consultor de negócios, pois além de fazer contabilidade passou a vender softwares de gestão.

O contador que é visto como consultor negócios, é aquele profissional que não cursou a graduação em ciências contábeis, mas possui notório conhecimento em contabilidade.

Ele visto como consultor de negócios, pois o cargo de contador foi extinto do rol de profissões brasileiras.

Atualmente o contador é visto como consultor de negócios pois houve uma quebra de paradigma. O cargo de contador continua existindo, mas sua postura é mais dinâmica, munindo-se de ferramentas tecnológicas e processos interfuncionais

O contador que é visto como consultor negócios, é aquele que ainda não foi aprovado no exame de suficiência do CFC – Conselho Federal de Contabilidade.

De acordo com a Lei 6.404/76 e a Lei 11.638/07, devemos avaliar os ativos e passivos, utilizando determinados métodos de avaliação.

Se aplicarmos corretamente a avaliação de um determinado ativo, podemos afirmar que essa mesma avaliação afetará diretamente:

O lucro do exercício;

A previsão do fluxo futuro de caixa a valor de mercado.

A previsão do fluxo futuro de caixa .

As receitas brutas, e o valor adicionado.

A previsão do fluxo futuro de caixa a valor presente .

No processo de conhecimento e aprendizagem sob a Teoria da Contabilidade, é importante destacar que a teoria contábil pode ser explicada sob várias abordagens, desta forma é válido ressaltar que é improvável utilizar apenas uma delas para que se possa definir todo o modelo contábil desenvolvido na teoria.

No contexto referente as abordagens da Contabilidade, temos 4 (quatro) abordagens principais, que são elas:

- Ética;

- Comportamental;

- Macroeconômica;

- Sociológica.

" Essa abordagem, trata que as informações contábeis devem ser feitas sob "medida". A ênfase à forma pela qual os relatórios contábeis são utilizados é mais efetiva do que o desenvolvimento lógico dos demonstrativos. Assim, em outras palavras, é melhor um procedimento empírico que leve a tomada de decisões corretas do que um procedimento contábil conceitualmente correto que possa levar a uma decisão ou a um comportamento inadequado."

Assim, diante ao exposto, assinale a alternativa correta que corresponde a afirmativa acima.

Abordagem macroeconômica e comportamental;

Abordagem macroeconômica;

Abordagem comportamental;

Abordagem macroeconômica e sociológica;

Abordagem sociológica;

Na Teoria da Contabilidade, estudamos a Introdução Atuária, cujo foi abordado os 3 tipos de atuários existentes no mercado, sendo que o ATUÁRIO VIDA (TRADICIONAL), é especializado em:

Marque a alternativa abaixo, de acordo com a definição do conceito:

Profissional especializado na área de Educação Física, e utiliza de modelos de cálculos, para entenderem o processo de queima de calorias no corpo, e movimentação molecular;

Profissional especializado na área de Controle de Dados, e utiliza modelos estocásticos para avaliação de elementos baseados numa síntese da (teoria do risco) apenas no processo virtual.

Profissional especializado na área de seguros de ramos elementares (não vida). Utiliza modelos estocásticos para avaliação de riscos;

Profissional especializado na área de gestão financeira, e utiliza modelos estocásticos para avaliação de riscos, baseados numa síntese das abordagens atuarial (teoria do risco) e financeira.

Profissional especializado na área de vida (seguros, fundos de pensão, previdência social). Utiliza modelos determinísticos para avaliação do risco.

Observe que o risco pode ser classificado em relação ao objeto, e à sua natureza , de acordo com a sua intensidade, conforme a Figura 1, abaixo:

Marque a alternativa correta, quanto ao risco em relação ao seu OBJETO:

A classificação em relação ao objeto diz a respeito ao sujeito que procura a seguradora para realizar a cotação de um seguro, e que deseja estabelecer quais riscos ele precisa ser coberto, e também deseja determinar que a seguradora estabeleça o valor do seguro sem mensurar o risco existente sobre o bem ou sobre a vida.

A classificação em relação ao objeto diz respeito ao sujeito que sofre a ação do risco. Sendo que esse sujeito pode ser um ser humano, um item material qualquer, ou, ainda, as posses ( Carro / Casa ) de um indivíduo (pessoa física ou jurídica).

A classificação em relação ao objeto diz respeito aos prejuízos que os segurados sofrem durante o contrato do seguro, não sendo passível submeter estes riscos a uma analise contratual prévia.

A classificação em relação ao objeto diz respeito ao sujeito que sofre com a fatalidade de um risco porém provocado propositalmente para que ele receba a Indenização;

A classificação em relação ao objeto diz respeito ao sujeito ou ser humano, sendo apenas o risco de um vida, sem cobertura a danos materiais;

Os postulados e princípios contábeis representam a sustentação de toda a contabilidade tanto na parte teórica quanto no trabalho prático. São estes princípios que norteiam a conduta que o contador deverá seguir na sua profissão.

Com base nos estudos, assinale abaixo a opção que contém a assertiva verdadeira.

O postulado contábil da entidade está claramente definido no conceito de patrimônio, quando se afirma que o objeto da contabilidade é o conjunto de bens, direito e obrigações de uma pessoa.

O princípio contábil do custo como base de valor disciplina que um bem adquirido deve ser incorporado ao ativo pelo seu preço de aquisição, a menos que o valor tenha sido alterado já na época da compra.

Pelos princípios contábeis da realização da receita e confrontação da despesa (competência), são consideradas do exercício social as despesas que nele forem pagas, independentemente de seu vencimento, enquanto que para receitas o que importa é o momento em que forem efetivamente realizadas.

O critério de avaliação de bens pelo preço de custo ou de mercado, dos dois o menor, está inteiramente de acordo com o postulado da continuidade.

O princípio do da essência econômica sobre a forma jurídica, regulamenta que quando houver dois valores igualmente válidos e confiáveis, a contabilidade deverá considerar o menor dos dois, se for do passivo, ou o maior dos dois, se for do ativo.

"Em regra geral, considera-se que este princípio seja uma sequencia natural do postulado da continuidade. Segundo ele, os ativos são incorporados pelo preço pago para adquiri-los ou fabricá-los, mais todos os gastos necessários para a colocá-los em condições de gerar benefícios (Receitas) para a empresa".

"Essa avaliação é base para as contabilizações posteriores, somente sendo aceitas como amortizações".

"Depreciações é cálculo da quota de exaustão dos ativos que ocasionaram tais diminuições de valor, pelo uso, decurso do tempo ou obsolescência".

Dentre as alternativas a seguir, evidencie qual princípio está sendo relatado nos parágrafos acima:

A entidade deve ter a posse para reconhecê-los.

A mensuração a valor de mercado é proibida.

Os ativos representam a origem de recursos próprios da entidade.

São representados apenas pelos direitos da entidade.

A entidade deve ter a expectativa de que eles irão trazer benefícios futuros para ela.

O gerente da empresa "ART COURO - Indústria e comércio de Artigos de Couro Ltda" elaborou um relatórios sobre os empregados que utilizam diariamente lápis em seus trabalhos de escritório, e a contabilidade poderia lançar uma partida diária do valor de tais ativos como despesa, na proporção exata da porcentagem física do material que foi consumido naquele dia. Isto poderia ser considerado correto, mas este informação reflete nas tomadas de decisões da empresa.

Dentre as alternativas evidenciadas abaixo, assinale a que corresponde ao princípio do postulado ou convenção que a situação descrita acima está sendo tratada.

Custo Original como base de valor;

Denominador Comum Monetário.

Competência;

Fundamento da Materialidade;

Confrontação das despesas com as receitas;

O profissional contábil evoluiu bastante ao longo da história da contabilidade. Em um primeiro momento, em meados das décadas de 50 e 60, era conhecido como Guarda Livros e sua função era escriturar as operações ocorridas à época, de forma manual nos livros contábeis. Com a evolução da profissão, a partir da década de 70, tivemos a divisão da profissão em dois cargos distintos, o Técnico em Contabilidade e o Contador. Atualmente o contador é visto como Consultor de Negócios.

Analise as opções abaixo e assinale aquela que contenha o motivo pelo qual o contador hoje é conhecido como Consultor de Negócios:

Ele visto como consultor de negócios, pois além de fazer contabilidade passou a vender softwares de gestão.

O contador que é visto como consultor negócios, é aquele profissional que não cursou a graduação em ciências contábeis, mas possui notório conhecimento em contabilidade.

Ele visto como consultor de negócios, pois o cargo de contador foi extinto do rol de profissões brasileiras.

Atualmente o contador é visto como consultor de negócios pois houve uma quebra de paradigma. O cargo de contador continua existindo, mas sua postura é mais dinâmica, munindo-se de ferramentas tecnológicas e processos interfuncionais

O contador que é visto como consultor negócios, é aquele que ainda não foi aprovado no exame de suficiência do CFC – Conselho Federal de Contabilidade.

De acordo com a Lei 6.404/76 e a Lei 11.638/07, devemos avaliar os ativos e passivos, utilizando determinados métodos de avaliação.

Se aplicarmos corretamente a avaliação de um determinado ativo, podemos afirmar que essa mesma avaliação afetará diretamente:

O lucro do exercício;

A previsão do fluxo futuro de caixa a valor de mercado.

A previsão do fluxo futuro de caixa .

As receitas brutas, e o valor adicionado.

A previsão do fluxo futuro de caixa a valor presente .

No processo de conhecimento e aprendizagem sob a Teoria da Contabilidade, é importante destacar que a teoria contábil pode ser explicada sob várias abordagens, desta forma é válido ressaltar que é improvável utilizar apenas uma delas para que se possa definir todo o modelo contábil desenvolvido na teoria.

No contexto referente as abordagens da Contabilidade, temos 4 (quatro) abordagens principais, que são elas:

- Ética;

- Comportamental;

- Macroeconômica;

- Sociológica.

" Essa abordagem, trata que as informações contábeis devem ser feitas sob "medida". A ênfase à forma pela qual os relatórios contábeis são utilizados é mais efetiva do que o desenvolvimento lógico dos demonstrativos. Assim, em outras palavras, é melhor um procedimento empírico que leve a tomada de decisões corretas do que um procedimento contábil conceitualmente correto que possa levar a uma decisão ou a um comportamento inadequado."

Assim, diante ao exposto, assinale a alternativa correta que corresponde a afirmativa acima.

Abordagem macroeconômica e comportamental;

Abordagem macroeconômica;

Abordagem comportamental;

Abordagem macroeconômica e sociológica;

Abordagem sociológica;

Na Teoria da Contabilidade, estudamos a Introdução Atuária, cujo foi abordado os 3 tipos de atuários existentes no mercado, sendo que o ATUÁRIO VIDA (TRADICIONAL), é especializado em:

Marque a alternativa abaixo, de acordo com a definição do conceito:

Profissional especializado na área de Educação Física, e utiliza de modelos de cálculos, para entenderem o processo de queima de calorias no corpo, e movimentação molecular;

Profissional especializado na área de Controle de Dados, e utiliza modelos estocásticos para avaliação de elementos baseados numa síntese da (teoria do risco) apenas no processo virtual.

Profissional especializado na área de seguros de ramos elementares (não vida). Utiliza modelos estocásticos para avaliação de riscos;

Profissional especializado na área de gestão financeira, e utiliza modelos estocásticos para avaliação de riscos, baseados numa síntese das abordagens atuarial (teoria do risco) e financeira.

Profissional especializado na área de vida (seguros, fundos de pensão, previdência social). Utiliza modelos determinísticos para avaliação do risco.

Observe que o risco pode ser classificado em relação ao objeto, e à sua natureza , de acordo com a sua intensidade, conforme a Figura 1, abaixo:

Marque a alternativa correta, quanto ao risco em relação ao seu OBJETO:

A classificação em relação ao objeto diz a respeito ao sujeito que procura a seguradora para realizar a cotação de um seguro, e que deseja estabelecer quais riscos ele precisa ser coberto, e também deseja determinar que a seguradora estabeleça o valor do seguro sem mensurar o risco existente sobre o bem ou sobre a vida.

A classificação em relação ao objeto diz respeito ao sujeito que sofre a ação do risco. Sendo que esse sujeito pode ser um ser humano, um item material qualquer, ou, ainda, as posses ( Carro / Casa ) de um indivíduo (pessoa física ou jurídica).

A classificação em relação ao objeto diz respeito aos prejuízos que os segurados sofrem durante o contrato do seguro, não sendo passível submeter estes riscos a uma analise contratual prévia.

A classificação em relação ao objeto diz respeito ao sujeito que sofre com a fatalidade de um risco porém provocado propositalmente para que ele receba a Indenização;

A classificação em relação ao objeto diz respeito ao sujeito ou ser humano, sendo apenas o risco de um vida, sem cobertura a danos materiais;

Os postulados e princípios contábeis representam a sustentação de toda a contabilidade tanto na parte teórica quanto no trabalho prático. São estes princípios que norteiam a conduta que o contador deverá seguir na sua profissão.

Com base nos estudos, assinale abaixo a opção que contém a assertiva verdadeira.

O postulado contábil da entidade está claramente definido no conceito de patrimônio, quando se afirma que o objeto da contabilidade é o conjunto de bens, direito e obrigações de uma pessoa.

O princípio contábil do custo como base de valor disciplina que um bem adquirido deve ser incorporado ao ativo pelo seu preço de aquisição, a menos que o valor tenha sido alterado já na época da compra.

Pelos princípios contábeis da realização da receita e confrontação da despesa (competência), são consideradas do exercício social as despesas que nele forem pagas, independentemente de seu vencimento, enquanto que para receitas o que importa é o momento em que forem efetivamente realizadas.

O critério de avaliação de bens pelo preço de custo ou de mercado, dos dois o menor, está inteiramente de acordo com o postulado da continuidade.

O princípio do da essência econômica sobre a forma jurídica, regulamenta que quando houver dois valores igualmente válidos e confiáveis, a contabilidade deverá considerar o menor dos dois, se for do passivo, ou o maior dos dois, se for do ativo.

"Em regra geral, considera-se que este princípio seja uma sequencia natural do postulado da continuidade. Segundo ele, os ativos são incorporados pelo preço pago para adquiri-los ou fabricá-los, mais todos os gastos necessários para a colocá-los em condições de gerar benefícios (Receitas) para a empresa".

"Essa avaliação é base para as contabilizações posteriores, somente sendo aceitas como amortizações".

"Depreciações é cálculo da quota de exaustão dos ativos que ocasionaram tais diminuições de valor, pelo uso, decurso do tempo ou obsolescência".

Dentre as alternativas a seguir, evidencie qual princípio está sendo relatado nos parágrafos acima:

Custo Original como base de valor;

Denominador Comum Monetário.

Competência;

Fundamento da Materialidade;

Confrontação das despesas com as receitas;

O profissional contábil evoluiu bastante ao longo da história da contabilidade. Em um primeiro momento, em meados das décadas de 50 e 60, era conhecido como Guarda Livros e sua função era escriturar as operações ocorridas à época, de forma manual nos livros contábeis. Com a evolução da profissão, a partir da década de 70, tivemos a divisão da profissão em dois cargos distintos, o Técnico em Contabilidade e o Contador. Atualmente o contador é visto como Consultor de Negócios.

Analise as opções abaixo e assinale aquela que contenha o motivo pelo qual o contador hoje é conhecido como Consultor de Negócios:

Ele visto como consultor de negócios, pois além de fazer contabilidade passou a vender softwares de gestão.

O contador que é visto como consultor negócios, é aquele profissional que não cursou a graduação em ciências contábeis, mas possui notório conhecimento em contabilidade.

Ele visto como consultor de negócios, pois o cargo de contador foi extinto do rol de profissões brasileiras.

Atualmente o contador é visto como consultor de negócios pois houve uma quebra de paradigma. O cargo de contador continua existindo, mas sua postura é mais dinâmica, munindo-se de ferramentas tecnológicas e processos interfuncionais

O contador que é visto como consultor negócios, é aquele que ainda não foi aprovado no exame de suficiência do CFC – Conselho Federal de Contabilidade.

De acordo com a Lei 6.404/76 e a Lei 11.638/07, devemos avaliar os ativos e passivos, utilizando determinados métodos de avaliação.

Se aplicarmos corretamente a avaliação de um determinado ativo, podemos afirmar que essa mesma avaliação afetará diretamente:

O lucro do exercício;

A previsão do fluxo futuro de caixa a valor de mercado.

A previsão do fluxo futuro de caixa .

As receitas brutas, e o valor adicionado.

A previsão do fluxo futuro de caixa a valor presente .

No processo de conhecimento e aprendizagem sob a Teoria da Contabilidade, é importante destacar que a teoria contábil pode ser explicada sob várias abordagens, desta forma é válido ressaltar que é improvável utilizar apenas uma delas para que se possa definir todo o modelo contábil desenvolvido na teoria.

No contexto referente as abordagens da Contabilidade, temos 4 (quatro) abordagens principais, que são elas:

- Ética;

- Comportamental;

- Macroeconômica;

- Sociológica.

" Essa abordagem, trata que as informações contábeis devem ser feitas sob "medida". A ênfase à forma pela qual os relatórios contábeis são utilizados é mais efetiva do que o desenvolvimento lógico dos demonstrativos. Assim, em outras palavras, é melhor um procedimento empírico que leve a tomada de decisões corretas do que um procedimento contábil conceitualmente correto que possa levar a uma decisão ou a um comportamento inadequado."

Assim, diante ao exposto, assinale a alternativa correta que corresponde a afirmativa acima.

Abordagem macroeconômica e comportamental;

Abordagem macroeconômica;

Abordagem comportamental;

Abordagem macroeconômica e sociológica;

Abordagem sociológica;

Na Teoria da Contabilidade, estudamos a Introdução Atuária, cujo foi abordado os 3 tipos de atuários existentes no mercado, sendo que o ATUÁRIO VIDA (TRADICIONAL), é especializado em:

Marque a alternativa abaixo, de acordo com a definição do conceito:

Profissional especializado na área de Educação Física, e utiliza de modelos de cálculos, para entenderem o processo de queima de calorias no corpo, e movimentação molecular;

Profissional especializado na área de Controle de Dados, e utiliza modelos estocásticos para avaliação de elementos baseados numa síntese da (teoria do risco) apenas no processo virtual.

Profissional especializado na área de seguros de ramos elementares (não vida). Utiliza modelos estocásticos para avaliação de riscos;

Profissional especializado na área de gestão financeira, e utiliza modelos estocásticos para avaliação de riscos, baseados numa síntese das abordagens atuarial (teoria do risco) e financeira.

Profissional especializado na área de vida (seguros, fundos de pensão, previdência social). Utiliza modelos determinísticos para avaliação do risco.

Observe que o risco pode ser classificado em relação ao objeto, e à sua natureza , de acordo com a sua intensidade, conforme a Figura 1, abaixo:

Marque a alternativa correta, quanto ao risco em relação ao seu OBJETO:

A classificação em relação ao objeto diz a respeito ao sujeito que procura a seguradora para realizar a cotação de um seguro, e que deseja estabelecer quais riscos ele precisa ser coberto, e também deseja determinar que a seguradora estabeleça o valor do seguro sem mensurar o risco existente sobre o bem ou sobre a vida.

A classificação em relação ao objeto diz respeito ao sujeito que sofre a ação do risco. Sendo que esse sujeito pode ser um ser humano, um item material qualquer, ou, ainda, as posses ( Carro / Casa ) de um indivíduo (pessoa física ou jurídica).

A classificação em relação ao objeto diz respeito aos prejuízos que os segurados sofrem durante o contrato do seguro, não sendo passível submeter estes riscos a uma analise contratual prévia.

A classificação em relação ao objeto diz respeito ao sujeito que sofre com a fatalidade de um risco porém provocado propositalmente para que ele receba a Indenização;

A classificação em relação ao objeto diz respeito ao sujeito ou ser humano, sendo apenas o risco de um vida, sem cobertura a danos materiais;

Os postulados e princípios contábeis representam a sustentação de toda a contabilidade tanto na parte teórica quanto no trabalho prático. São estes princípios que norteiam a conduta que o contador deverá seguir na sua profissão.

Com base nos estudos, assinale abaixo a opção que contém a assertiva verdadeira.

O postulado contábil da entidade está claramente definido no conceito de patrimônio, quando se afirma que o objeto da contabilidade é o conjunto de bens, direito e obrigações de uma pessoa.

O princípio contábil do custo como base de valor disciplina que um bem adquirido deve ser incorporado ao ativo pelo seu preço de aquisição, a menos que o valor tenha sido alterado já na época da compra.

Pelos princípios contábeis da realização da receita e confrontação da despesa (competência), são consideradas do exercício social as despesas que nele forem pagas, independentemente de seu vencimento, enquanto que para receitas o que importa é o momento em que forem efetivamente realizadas.

O critério de avaliação de bens pelo preço de custo ou de mercado, dos dois o menor, está inteiramente de acordo com o postulado da continuidade.

O princípio do da essência econômica sobre a forma jurídica, regulamenta que quando houver dois valores igualmente válidos e confiáveis, a contabilidade deverá considerar o menor dos dois, se for do passivo, ou o maior dos dois, se for do ativo.

"Em regra geral, considera-se que este princípio seja uma sequencia natural do postulado da continuidade. Segundo ele, os ativos são incorporados pelo preço pago para adquiri-los ou fabricá-los, mais todos os gastos necessários para a colocá-los em condições de gerar benefícios (Receitas) para a empresa".

"Essa avaliação é base para as contabilizações posteriores, somente sendo aceitas como amortizações".

"Depreciações é cálculo da quota de exaustão dos ativos que ocasionaram tais diminuições de valor, pelo uso, decurso do tempo ou obsolescência".

Dentre as alternativas a seguir, evidencie qual princípio está sendo relatado nos parágrafos acima:

Ele visto como consultor de negócios, pois além de fazer contabilidade passou a vender softwares de gestão.

O contador que é visto como consultor negócios, é aquele profissional que não cursou a graduação em ciências contábeis, mas possui notório conhecimento em contabilidade.

Ele visto como consultor de negócios, pois o cargo de contador foi extinto do rol de profissões brasileiras.

Atualmente o contador é visto como consultor de negócios pois houve uma quebra de paradigma. O cargo de contador continua existindo, mas sua postura é mais dinâmica, munindo-se de ferramentas tecnológicas e processos interfuncionais

O contador que é visto como consultor negócios, é aquele que ainda não foi aprovado no exame de suficiência do CFC – Conselho Federal de Contabilidade.

De acordo com a Lei 6.404/76 e a Lei 11.638/07, devemos avaliar os ativos e passivos, utilizando determinados métodos de avaliação.

Se aplicarmos corretamente a avaliação de um determinado ativo, podemos afirmar que essa mesma avaliação afetará diretamente:

O lucro do exercício;

A previsão do fluxo futuro de caixa a valor de mercado.

A previsão do fluxo futuro de caixa .

As receitas brutas, e o valor adicionado.

A previsão do fluxo futuro de caixa a valor presente .

No processo de conhecimento e aprendizagem sob a Teoria da Contabilidade, é importante destacar que a teoria contábil pode ser explicada sob várias abordagens, desta forma é válido ressaltar que é improvável utilizar apenas uma delas para que se possa definir todo o modelo contábil desenvolvido na teoria.

No contexto referente as abordagens da Contabilidade, temos 4 (quatro) abordagens principais, que são elas:

- Ética;

- Comportamental;

- Macroeconômica;

- Sociológica.

" Essa abordagem, trata que as informações contábeis devem ser feitas sob "medida". A ênfase à forma pela qual os relatórios contábeis são utilizados é mais efetiva do que o desenvolvimento lógico dos demonstrativos. Assim, em outras palavras, é melhor um procedimento empírico que leve a tomada de decisões corretas do que um procedimento contábil conceitualmente correto que possa levar a uma decisão ou a um comportamento inadequado."

Assim, diante ao exposto, assinale a alternativa correta que corresponde a afirmativa acima.

Abordagem macroeconômica e comportamental;

Abordagem macroeconômica;

Abordagem comportamental;

Abordagem macroeconômica e sociológica;

Abordagem sociológica;

Na Teoria da Contabilidade, estudamos a Introdução Atuária, cujo foi abordado os 3 tipos de atuários existentes no mercado, sendo que o ATUÁRIO VIDA (TRADICIONAL), é especializado em:

Marque a alternativa abaixo, de acordo com a definição do conceito:

Profissional especializado na área de Educação Física, e utiliza de modelos de cálculos, para entenderem o processo de queima de calorias no corpo, e movimentação molecular;

Profissional especializado na área de Controle de Dados, e utiliza modelos estocásticos para avaliação de elementos baseados numa síntese da (teoria do risco) apenas no processo virtual.

Profissional especializado na área de seguros de ramos elementares (não vida). Utiliza modelos estocásticos para avaliação de riscos;

Profissional especializado na área de gestão financeira, e utiliza modelos estocásticos para avaliação de riscos, baseados numa síntese das abordagens atuarial (teoria do risco) e financeira.

Profissional especializado na área de vida (seguros, fundos de pensão, previdência social). Utiliza modelos determinísticos para avaliação do risco.

Observe que o risco pode ser classificado em relação ao objeto, e à sua natureza , de acordo com a sua intensidade, conforme a Figura 1, abaixo:

Marque a alternativa correta, quanto ao risco em relação ao seu OBJETO:

A classificação em relação ao objeto diz a respeito ao sujeito que procura a seguradora para realizar a cotação de um seguro, e que deseja estabelecer quais riscos ele precisa ser coberto, e também deseja determinar que a seguradora estabeleça o valor do seguro sem mensurar o risco existente sobre o bem ou sobre a vida.

A classificação em relação ao objeto diz respeito ao sujeito que sofre a ação do risco. Sendo que esse sujeito pode ser um ser humano, um item material qualquer, ou, ainda, as posses ( Carro / Casa ) de um indivíduo (pessoa física ou jurídica).

A classificação em relação ao objeto diz respeito aos prejuízos que os segurados sofrem durante o contrato do seguro, não sendo passível submeter estes riscos a uma analise contratual prévia.

A classificação em relação ao objeto diz respeito ao sujeito que sofre com a fatalidade de um risco porém provocado propositalmente para que ele receba a Indenização;

A classificação em relação ao objeto diz respeito ao sujeito ou ser humano, sendo apenas o risco de um vida, sem cobertura a danos materiais;

Os postulados e princípios contábeis representam a sustentação de toda a contabilidade tanto na parte teórica quanto no trabalho prático. São estes princípios que norteiam a conduta que o contador deverá seguir na sua profissão.

Com base nos estudos, assinale abaixo a opção que contém a assertiva verdadeira.

O postulado contábil da entidade está claramente definido no conceito de patrimônio, quando se afirma que o objeto da contabilidade é o conjunto de bens, direito e obrigações de uma pessoa.

O princípio contábil do custo como base de valor disciplina que um bem adquirido deve ser incorporado ao ativo pelo seu preço de aquisição, a menos que o valor tenha sido alterado já na época da compra.

Pelos princípios contábeis da realização da receita e confrontação da despesa (competência), são consideradas do exercício social as despesas que nele forem pagas, independentemente de seu vencimento, enquanto que para receitas o que importa é o momento em que forem efetivamente realizadas.

O critério de avaliação de bens pelo preço de custo ou de mercado, dos dois o menor, está inteiramente de acordo com o postulado da continuidade.

O princípio do da essência econômica sobre a forma jurídica, regulamenta que quando houver dois valores igualmente válidos e confiáveis, a contabilidade deverá considerar o menor dos dois, se for do passivo, ou o maior dos dois, se for do ativo.

"Em regra geral, considera-se que este princípio seja uma sequencia natural do postulado da continuidade. Segundo ele, os ativos são incorporados pelo preço pago para adquiri-los ou fabricá-los, mais todos os gastos necessários para a colocá-los em condições de gerar benefícios (Receitas) para a empresa".

"Essa avaliação é base para as contabilizações posteriores, somente sendo aceitas como amortizações".

"Depreciações é cálculo da quota de exaustão dos ativos que ocasionaram tais diminuições de valor, pelo uso, decurso do tempo ou obsolescência".

Dentre as alternativas a seguir, evidencie qual princípio está sendo relatado nos parágrafos acima:

O lucro do exercício;

A previsão do fluxo futuro de caixa a valor de mercado.

A previsão do fluxo futuro de caixa .

As receitas brutas, e o valor adicionado.

A previsão do fluxo futuro de caixa a valor presente .

No processo de conhecimento e aprendizagem sob a Teoria da Contabilidade, é importante destacar que a teoria contábil pode ser explicada sob várias abordagens, desta forma é válido ressaltar que é improvável utilizar apenas uma delas para que se possa definir todo o modelo contábil desenvolvido na teoria.

No contexto referente as abordagens da Contabilidade, temos 4 (quatro) abordagens principais, que são elas:

- Ética;

- Comportamental;

- Macroeconômica;

- Sociológica.

" Essa abordagem, trata que as informações contábeis devem ser feitas sob "medida". A ênfase à forma pela qual os relatórios contábeis são utilizados é mais efetiva do que o desenvolvimento lógico dos demonstrativos. Assim, em outras palavras, é melhor um procedimento empírico que leve a tomada de decisões corretas do que um procedimento contábil conceitualmente correto que possa levar a uma decisão ou a um comportamento inadequado."

Assim, diante ao exposto, assinale a alternativa correta que corresponde a afirmativa acima.

Abordagem macroeconômica e comportamental;

Abordagem macroeconômica;

Abordagem comportamental;

Abordagem macroeconômica e sociológica;

Abordagem sociológica;

Na Teoria da Contabilidade, estudamos a Introdução Atuária, cujo foi abordado os 3 tipos de atuários existentes no mercado, sendo que o ATUÁRIO VIDA (TRADICIONAL), é especializado em:

Marque a alternativa abaixo, de acordo com a definição do conceito:

Profissional especializado na área de Educação Física, e utiliza de modelos de cálculos, para entenderem o processo de queima de calorias no corpo, e movimentação molecular;

Profissional especializado na área de Controle de Dados, e utiliza modelos estocásticos para avaliação de elementos baseados numa síntese da (teoria do risco) apenas no processo virtual.

Profissional especializado na área de seguros de ramos elementares (não vida). Utiliza modelos estocásticos para avaliação de riscos;

Profissional especializado na área de gestão financeira, e utiliza modelos estocásticos para avaliação de riscos, baseados numa síntese das abordagens atuarial (teoria do risco) e financeira.

Profissional especializado na área de vida (seguros, fundos de pensão, previdência social). Utiliza modelos determinísticos para avaliação do risco.

Observe que o risco pode ser classificado em relação ao objeto, e à sua natureza , de acordo com a sua intensidade, conforme a Figura 1, abaixo:

Marque a alternativa correta, quanto ao risco em relação ao seu OBJETO:

A classificação em relação ao objeto diz a respeito ao sujeito que procura a seguradora para realizar a cotação de um seguro, e que deseja estabelecer quais riscos ele precisa ser coberto, e também deseja determinar que a seguradora estabeleça o valor do seguro sem mensurar o risco existente sobre o bem ou sobre a vida.

A classificação em relação ao objeto diz respeito ao sujeito que sofre a ação do risco. Sendo que esse sujeito pode ser um ser humano, um item material qualquer, ou, ainda, as posses ( Carro / Casa ) de um indivíduo (pessoa física ou jurídica).

A classificação em relação ao objeto diz respeito aos prejuízos que os segurados sofrem durante o contrato do seguro, não sendo passível submeter estes riscos a uma analise contratual prévia.

A classificação em relação ao objeto diz respeito ao sujeito que sofre com a fatalidade de um risco porém provocado propositalmente para que ele receba a Indenização;

A classificação em relação ao objeto diz respeito ao sujeito ou ser humano, sendo apenas o risco de um vida, sem cobertura a danos materiais;

Os postulados e princípios contábeis representam a sustentação de toda a contabilidade tanto na parte teórica quanto no trabalho prático. São estes princípios que norteiam a conduta que o contador deverá seguir na sua profissão.

Com base nos estudos, assinale abaixo a opção que contém a assertiva verdadeira.

O postulado contábil da entidade está claramente definido no conceito de patrimônio, quando se afirma que o objeto da contabilidade é o conjunto de bens, direito e obrigações de uma pessoa.

O princípio contábil do custo como base de valor disciplina que um bem adquirido deve ser incorporado ao ativo pelo seu preço de aquisição, a menos que o valor tenha sido alterado já na época da compra.

Pelos princípios contábeis da realização da receita e confrontação da despesa (competência), são consideradas do exercício social as despesas que nele forem pagas, independentemente de seu vencimento, enquanto que para receitas o que importa é o momento em que forem efetivamente realizadas.

O critério de avaliação de bens pelo preço de custo ou de mercado, dos dois o menor, está inteiramente de acordo com o postulado da continuidade.

O princípio do da essência econômica sobre a forma jurídica, regulamenta que quando houver dois valores igualmente válidos e confiáveis, a contabilidade deverá considerar o menor dos dois, se for do passivo, ou o maior dos dois, se for do ativo.

"Em regra geral, considera-se que este princípio seja uma sequencia natural do postulado da continuidade. Segundo ele, os ativos são incorporados pelo preço pago para adquiri-los ou fabricá-los, mais todos os gastos necessários para a colocá-los em condições de gerar benefícios (Receitas) para a empresa".

"Essa avaliação é base para as contabilizações posteriores, somente sendo aceitas como amortizações".

"Depreciações é cálculo da quota de exaustão dos ativos que ocasionaram tais diminuições de valor, pelo uso, decurso do tempo ou obsolescência".

Dentre as alternativas a seguir, evidencie qual princípio está sendo relatado nos parágrafos acima:

Abordagem macroeconômica e comportamental;

Abordagem macroeconômica;

Abordagem comportamental;

Abordagem macroeconômica e sociológica;

Abordagem sociológica;

Na Teoria da Contabilidade, estudamos a Introdução Atuária, cujo foi abordado os 3 tipos de atuários existentes no mercado, sendo que o ATUÁRIO VIDA (TRADICIONAL), é especializado em:

Marque a alternativa abaixo, de acordo com a definição do conceito:

Profissional especializado na área de Educação Física, e utiliza de modelos de cálculos, para entenderem o processo de queima de calorias no corpo, e movimentação molecular;

Profissional especializado na área de Controle de Dados, e utiliza modelos estocásticos para avaliação de elementos baseados numa síntese da (teoria do risco) apenas no processo virtual.

Profissional especializado na área de seguros de ramos elementares (não vida). Utiliza modelos estocásticos para avaliação de riscos;

Profissional especializado na área de gestão financeira, e utiliza modelos estocásticos para avaliação de riscos, baseados numa síntese das abordagens atuarial (teoria do risco) e financeira.

Profissional especializado na área de vida (seguros, fundos de pensão, previdência social). Utiliza modelos determinísticos para avaliação do risco.

Observe que o risco pode ser classificado em relação ao objeto, e à sua natureza , de acordo com a sua intensidade, conforme a Figura 1, abaixo:

Marque a alternativa correta, quanto ao risco em relação ao seu OBJETO:

A classificação em relação ao objeto diz a respeito ao sujeito que procura a seguradora para realizar a cotação de um seguro, e que deseja estabelecer quais riscos ele precisa ser coberto, e também deseja determinar que a seguradora estabeleça o valor do seguro sem mensurar o risco existente sobre o bem ou sobre a vida.

A classificação em relação ao objeto diz respeito ao sujeito que sofre a ação do risco. Sendo que esse sujeito pode ser um ser humano, um item material qualquer, ou, ainda, as posses ( Carro / Casa ) de um indivíduo (pessoa física ou jurídica).

A classificação em relação ao objeto diz respeito aos prejuízos que os segurados sofrem durante o contrato do seguro, não sendo passível submeter estes riscos a uma analise contratual prévia.

A classificação em relação ao objeto diz respeito ao sujeito que sofre com a fatalidade de um risco porém provocado propositalmente para que ele receba a Indenização;

A classificação em relação ao objeto diz respeito ao sujeito ou ser humano, sendo apenas o risco de um vida, sem cobertura a danos materiais;

Os postulados e princípios contábeis representam a sustentação de toda a contabilidade tanto na parte teórica quanto no trabalho prático. São estes princípios que norteiam a conduta que o contador deverá seguir na sua profissão.

Com base nos estudos, assinale abaixo a opção que contém a assertiva verdadeira.

O postulado contábil da entidade está claramente definido no conceito de patrimônio, quando se afirma que o objeto da contabilidade é o conjunto de bens, direito e obrigações de uma pessoa.

O princípio contábil do custo como base de valor disciplina que um bem adquirido deve ser incorporado ao ativo pelo seu preço de aquisição, a menos que o valor tenha sido alterado já na época da compra.

Pelos princípios contábeis da realização da receita e confrontação da despesa (competência), são consideradas do exercício social as despesas que nele forem pagas, independentemente de seu vencimento, enquanto que para receitas o que importa é o momento em que forem efetivamente realizadas.

O critério de avaliação de bens pelo preço de custo ou de mercado, dos dois o menor, está inteiramente de acordo com o postulado da continuidade.

O princípio do da essência econômica sobre a forma jurídica, regulamenta que quando houver dois valores igualmente válidos e confiáveis, a contabilidade deverá considerar o menor dos dois, se for do passivo, ou o maior dos dois, se for do ativo.

"Em regra geral, considera-se que este princípio seja uma sequencia natural do postulado da continuidade. Segundo ele, os ativos são incorporados pelo preço pago para adquiri-los ou fabricá-los, mais todos os gastos necessários para a colocá-los em condições de gerar benefícios (Receitas) para a empresa".

"Essa avaliação é base para as contabilizações posteriores, somente sendo aceitas como amortizações".

"Depreciações é cálculo da quota de exaustão dos ativos que ocasionaram tais diminuições de valor, pelo uso, decurso do tempo ou obsolescência".

Dentre as alternativas a seguir, evidencie qual princípio está sendo relatado nos parágrafos acima:

Marque a alternativa abaixo, de acordo com a definição do conceito:

Profissional especializado na área de Educação Física, e utiliza de modelos de cálculos, para entenderem o processo de queima de calorias no corpo, e movimentação molecular;

Profissional especializado na área de Controle de Dados, e utiliza modelos estocásticos para avaliação de elementos baseados numa síntese da (teoria do risco) apenas no processo virtual.

Profissional especializado na área de seguros de ramos elementares (não vida). Utiliza modelos estocásticos para avaliação de riscos;

Profissional especializado na área de gestão financeira, e utiliza modelos estocásticos para avaliação de riscos, baseados numa síntese das abordagens atuarial (teoria do risco) e financeira.

Profissional especializado na área de vida (seguros, fundos de pensão, previdência social). Utiliza modelos determinísticos para avaliação do risco.

Observe que o risco pode ser classificado em relação ao objeto, e à sua natureza , de acordo com a sua intensidade, conforme a Figura 1, abaixo:

Marque a alternativa correta, quanto ao risco em relação ao seu OBJETO:

A classificação em relação ao objeto diz a respeito ao sujeito que procura a seguradora para realizar a cotação de um seguro, e que deseja estabelecer quais riscos ele precisa ser coberto, e também deseja determinar que a seguradora estabeleça o valor do seguro sem mensurar o risco existente sobre o bem ou sobre a vida.

A classificação em relação ao objeto diz respeito ao sujeito que sofre a ação do risco. Sendo que esse sujeito pode ser um ser humano, um item material qualquer, ou, ainda, as posses ( Carro / Casa ) de um indivíduo (pessoa física ou jurídica).

A classificação em relação ao objeto diz respeito aos prejuízos que os segurados sofrem durante o contrato do seguro, não sendo passível submeter estes riscos a uma analise contratual prévia.

A classificação em relação ao objeto diz respeito ao sujeito que sofre com a fatalidade de um risco porém provocado propositalmente para que ele receba a Indenização;

A classificação em relação ao objeto diz respeito ao sujeito ou ser humano, sendo apenas o risco de um vida, sem cobertura a danos materiais;

Os postulados e princípios contábeis representam a sustentação de toda a contabilidade tanto na parte teórica quanto no trabalho prático. São estes princípios que norteiam a conduta que o contador deverá seguir na sua profissão.

Com base nos estudos, assinale abaixo a opção que contém a assertiva verdadeira.

O postulado contábil da entidade está claramente definido no conceito de patrimônio, quando se afirma que o objeto da contabilidade é o conjunto de bens, direito e obrigações de uma pessoa.

O princípio contábil do custo como base de valor disciplina que um bem adquirido deve ser incorporado ao ativo pelo seu preço de aquisição, a menos que o valor tenha sido alterado já na época da compra.

Pelos princípios contábeis da realização da receita e confrontação da despesa (competência), são consideradas do exercício social as despesas que nele forem pagas, independentemente de seu vencimento, enquanto que para receitas o que importa é o momento em que forem efetivamente realizadas.

O critério de avaliação de bens pelo preço de custo ou de mercado, dos dois o menor, está inteiramente de acordo com o postulado da continuidade.

O princípio do da essência econômica sobre a forma jurídica, regulamenta que quando houver dois valores igualmente válidos e confiáveis, a contabilidade deverá considerar o menor dos dois, se for do passivo, ou o maior dos dois, se for do ativo.

"Em regra geral, considera-se que este princípio seja uma sequencia natural do postulado da continuidade. Segundo ele, os ativos são incorporados pelo preço pago para adquiri-los ou fabricá-los, mais todos os gastos necessários para a colocá-los em condições de gerar benefícios (Receitas) para a empresa".

"Essa avaliação é base para as contabilizações posteriores, somente sendo aceitas como amortizações".

"Depreciações é cálculo da quota de exaustão dos ativos que ocasionaram tais diminuições de valor, pelo uso, decurso do tempo ou obsolescência".

Dentre as alternativas a seguir, evidencie qual princípio está sendo relatado nos parágrafos acima:

A classificação em relação ao objeto diz a respeito ao sujeito que procura a seguradora para realizar a cotação de um seguro, e que deseja estabelecer quais riscos ele precisa ser coberto, e também deseja determinar que a seguradora estabeleça o valor do seguro sem mensurar o risco existente sobre o bem ou sobre a vida.

A classificação em relação ao objeto diz respeito ao sujeito que sofre a ação do risco. Sendo que esse sujeito pode ser um ser humano, um item material qualquer, ou, ainda, as posses ( Carro / Casa ) de um indivíduo (pessoa física ou jurídica).

A classificação em relação ao objeto diz respeito aos prejuízos que os segurados sofrem durante o contrato do seguro, não sendo passível submeter estes riscos a uma analise contratual prévia.

A classificação em relação ao objeto diz respeito ao sujeito que sofre com a fatalidade de um risco porém provocado propositalmente para que ele receba a Indenização;

A classificação em relação ao objeto diz respeito ao sujeito ou ser humano, sendo apenas o risco de um vida, sem cobertura a danos materiais;

Os postulados e princípios contábeis representam a sustentação de toda a contabilidade tanto na parte teórica quanto no trabalho prático. São estes princípios que norteiam a conduta que o contador deverá seguir na sua profissão.

Com base nos estudos, assinale abaixo a opção que contém a assertiva verdadeira.

O postulado contábil da entidade está claramente definido no conceito de patrimônio, quando se afirma que o objeto da contabilidade é o conjunto de bens, direito e obrigações de uma pessoa.

O princípio contábil do custo como base de valor disciplina que um bem adquirido deve ser incorporado ao ativo pelo seu preço de aquisição, a menos que o valor tenha sido alterado já na época da compra.

Pelos princípios contábeis da realização da receita e confrontação da despesa (competência), são consideradas do exercício social as despesas que nele forem pagas, independentemente de seu vencimento, enquanto que para receitas o que importa é o momento em que forem efetivamente realizadas.

O critério de avaliação de bens pelo preço de custo ou de mercado, dos dois o menor, está inteiramente de acordo com o postulado da continuidade.

O princípio do da essência econômica sobre a forma jurídica, regulamenta que quando houver dois valores igualmente válidos e confiáveis, a contabilidade deverá considerar o menor dos dois, se for do passivo, ou o maior dos dois, se for do ativo.

"Em regra geral, considera-se que este princípio seja uma sequencia natural do postulado da continuidade. Segundo ele, os ativos são incorporados pelo preço pago para adquiri-los ou fabricá-los, mais todos os gastos necessários para a colocá-los em condições de gerar benefícios (Receitas) para a empresa".

"Essa avaliação é base para as contabilizações posteriores, somente sendo aceitas como amortizações".

"Depreciações é cálculo da quota de exaustão dos ativos que ocasionaram tais diminuições de valor, pelo uso, decurso do tempo ou obsolescência".

Dentre as alternativas a seguir, evidencie qual princípio está sendo relatado nos parágrafos acima:

O postulado contábil da entidade está claramente definido no conceito de patrimônio, quando se afirma que o objeto da contabilidade é o conjunto de bens, direito e obrigações de uma pessoa.

O princípio contábil do custo como base de valor disciplina que um bem adquirido deve ser incorporado ao ativo pelo seu preço de aquisição, a menos que o valor tenha sido alterado já na época da compra.

Pelos princípios contábeis da realização da receita e confrontação da despesa (competência), são consideradas do exercício social as despesas que nele forem pagas, independentemente de seu vencimento, enquanto que para receitas o que importa é o momento em que forem efetivamente realizadas.

O critério de avaliação de bens pelo preço de custo ou de mercado, dos dois o menor, está inteiramente de acordo com o postulado da continuidade.

O princípio do da essência econômica sobre a forma jurídica, regulamenta que quando houver dois valores igualmente válidos e confiáveis, a contabilidade deverá considerar o menor dos dois, se for do passivo, ou o maior dos dois, se for do ativo.